「親の面倒をみることになった」

親が高齢になると、自分だけで生活することが難しくなることがあります。

特に病気や事故などで入院したときなどは、急に体力が落ちてしまい、以前の生活をすることができなくなってしまうことは珍しい事ではありません。

そんな時に「親」の心配はもちろんですが、「ご自身」のこと「ご家族」のことも心配になるものです。

たとえば、お金のことや仕事のこと。

「親の面倒をみながら仕事を続けられるのか?自分の家族を養っていくことができるのだろうか?」と不安になった時に、仕事と介護を両立するための3つのポイントを紹介させていただきます。

仕事と介護は両立するためには「コツ」があります。

あなたに「コツ」を押さえていただくことで、仕事を続けることをあきらめないでほしい、と思いながらこの記事を書きました。

「介護離職するしかない」

親のことを案じ、決断を急ぎたくなる気持ちもわかりますが、まずは落ち着いてこの記事を読んでいただき、冷静な判断ができるように状況を整理してみてください。

では解説していきます。

目次

1. 介護をしながら仕事を続けるための3つのポイント

1-1. 「会社の制度」を活用する

まず、1つ目のポイントは「会社の制度」の活用について説明します。

あなたの親に介護や看護を必要となったとき、あなたが利用できる会社の制度として「年休」「介護休暇」「介護休業」の3つの制度があります。

この3つの中でも、まずは「年休」(年次有給休暇)を使って対応するようにしましょう。

いわゆるフルタイムの正社員であれば、最低でも年10日の「年休」を取得できます。

さらに親が「要介護状態」という条件がありますが、これに該当したときには、「年休」に加えて、年5日の「介護休暇」と通算93日までの「介護休業」を取得できます。

この「介護休暇」や「介護休業」はうまく利用すれば仕事と介護を両立できる非常に便利な制度です。

「介護休暇」「介護休業」は働く人々が、仕事を続けながら家族の介護を両立できる体制を構築するために、一時的に仕事を休むことができる制度のことで、育児・介護休業法という法律でその利用条件が定められています。

「介護休暇」・「介護休業」の制度について次から詳しく説明します。

1-1-1. 「介護休暇」制度

「介護休暇」とは、”要介護状態”にある”対象家族”(親は対象家族に該当)を介護するために休暇を取得できる制度です。

対象家族1人につき年5日間(2人の場合は10日間)の休暇を1日または半日単位で取得することができます。

○利用条件

「介護休暇」の利用条件については、以下の4点です。

① 「対象労働者」であること

② 「要介護状態」であること

③ 「対象家族」であること

④ 「対象となる世話」を行うこと

| ① 対象労働者 | [1] 労働者(日々雇用される者を除く) [2] 労使協定によって対象外とされている下記の者以外 2.1 入社6ヶ月未満の者 2.2 1週間の所定労働日数が2日以下の労働者 |

| ② 要介護状態 | 負傷、疾病又は身体上若しくは精神上の障害により、2週間以上の期間にわたり常時介護を必要とする状態

「常時介護を必要とする状態」 |

| ③ 対象家族 | 配偶者(婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者を含む)、父母及び子(これらの者に準ずる者として、労働者が同居し、かつ、扶養している祖父母、兄弟姉妹及び孫を含む。)、配偶者の父母 |

| ④ 対象となる世話 | [1] 対象家族の介護 [2] 対象家族の通院等の付添い、対象家族が介護サービスの適用を受けるために必要な手続きの代行その他の対象家族に必要な世話であり、対象家族を直接介護するものに限られず、対象家族のために行う家事や買い物などについても、対象家族の世話と認められるものであれば含まれます。 |

(出典①:厚生労働省「平成 22 年 2 月 26 日版 改正育児・介護休業法に関するQ&A」)

(出典②:厚生労働省「育児・介護休業法のあらまし パンフレット」介護休業の対象となる労働者)

(出典③:厚生労働省「育児・介護休業法のあらまし パンフレット」常時介護を必要とする状態に関する判断基準)

○利用手続

「介護休暇」は、国が法律で定めた制度(育児・介護休業法)に基づくものですので、就業規則に制度が無くても、申出により利用することができます。

ただし、勤務先の労使協定によって、「介護休暇」の対象外労働者[2]に該当する場合がありますので、勤務先に確認してください。

| 介護休暇 | 「介護休暇」を取得するには、対象家族が要介護状態にあること等を明らかにして、事業主に申し出ます。 ただし、「介護休暇」の取得は緊急を要することも多いため、当日の電話等による口頭の申出でも構わないとされています。 |

○取得のタイミング

「介護休暇」は原則無給となりますので、年休があれば年休の活用を優先しますが、利用条件が限定されていますので、次の優先順位のイメージで利用されることをおススメします。

①年休(使い切らない) > ②介護休暇 ≧ ③年休(残り)

>>>関連記事 「仕事と介護を両立したい!介護休暇の条件から申請手順まで全てを解説」

1-1-2 . 「介護休業」制度

「介護休業」とは、”要介護状態”にある”対象家族”(親は対象家族に該当)を介護するために休業できる制度です。

対象家族1人につき通算93日まで、最大3回まで分割して取得することができます。

○利用条件

「介護休業」の利用条件については、以下の4点です。

① 「対象労働者」であること

② 「要介護状態」であること

③ 「対象家族」であること

④ 「対象となる世話」を行うこと

| ① 対象労働者 | [1] 労働者(日々雇用される者を除く) [2] 労使協定によって対象外とされている下記の者以外 2.1 入社1年未満の者 2.2 申出の日から93日以内に雇用期間が終了する労働者 2.3 1週間の所定労働日数が2日以下の労働者 [3] 有期契約労働者は、申出時点において、次の要件を満たす者 3.1 入社1年以上 3.2 介護休業開始予定日から起算して93日を経過する日から6か月経過する日までに労働契約期間が満了し、更新されないことが明らかでないこと |

| ② 要介護状態 | 負傷、疾病又は身体上若しくは精神上の障害により、2週間以上の期間にわたり常時介護を必要とする状態

「常時介護を必要とする状態」 |

| ③ 対象家族 | 配偶者(婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある者を含む)、父母及び子(これらの者に準ずる者として、労働者が同居し、かつ、扶養している祖父母、兄弟姉妹及び孫を含む。)、配偶者の父母 |

| ④ 対象となる世話 | [1] 対象家族の介護 [2] 対象家族の通院等の付添い、対象家族が介護サービスの適用を受けるために必要な手続きの代行 その他の対象家族に必要な世話であり、対象家族を直接介護するものに限られず、対象家族のために行う家事や買い物などについても、対象家族の世話と認められるものであれば含まれます。 |

(出典①:厚生労働省「平成 22 年 2 月 26 日版 改正育児・介護休業法に関するQ&A」)

(出典②:厚生労働省「育児・介護休業法のあらまし パンフレット」介護休業の対象となる労働者)

(出典③:厚生労働省「育児・介護休業法のあらまし パンフレット」常時介護を必要とする状態に関する判断基準)

○利用手続

「介護休業」は、国が法律で定めた制度(育児・介護休業法)に基づくものですので、就業規則に制度が無くても、申出により利用することができます。

ただし、勤務先の労使協定によって、「介護休業」の対象外労働者[2]に該当する場合がありますので、勤務先に確認してください。

| 介護休業 | 「介護休業」を取得するためには、対象家族が要介護状態にあること等を明らかにして、介護休業開始予定日の 2 週間前までに書面等により事業主に申し出ます。 |

○取得のタイミング

ここで強くおススメしたいのは、1回に全部の休業期間を取得してしまうのではなく、以下の3つの体制構築のために3回に分けて活用することです。

1)初期体制の構築

2)状態変化に伴う体制変更

3)終末期に向けた準備体制

1)初期体制の構築

親が倒れた直後は年休などを利用して対応しますが、退院後に生活に戻っていく際には「要介護認定」のための手続きや各種サービスの契約、新しい生活への順応など「初期体制」を構築するためには何かと人手が必要ですので、「要介護認定」の前後を最初のタイミングとして利用することをおススメします。

2)状態変化に伴う体制変更

介護が必要になった高齢者の方は、緩やかに、時には急激に身体能力や身の回りのことを行う能力が衰えていきます。転倒が続いてケガをすることが増えたり、認知症が疑われるような症状が出てきたりしたときには、体制を立て直すタイミングとして「介護休業」を取得することをおススメします。

3)終末期に向けた準備体制

終末期が近づいてきた頃には、その時がいつ来ても慌てないようにモノや記録、関係者の整理などをしておくことをおススメします。

>>>関連記事「介護休業の条件・対象者、期間、給料から申請手順まで全てを解説」

1-2. 「介護サービス」を上手に活用する

続いて、2つ目のポイントは「介護サービス」の活用について説明します。

まず、要介護度と介護保険のサービスの関係について、解説していきます。

1-2-1. 介護保険のサービスを利用できる「対象者」とは?

公的介護保険のサービスを利用できる「対象者」は、要介護認定を受けた65歳以上の高齢者もしくは40歳〜64歳で老化が原因の疾患、特定疾病*で介護が必要になった方です。

| *特定疾病とは? 「特定疾病」は以下のとおりです。1. 末期がん(医師が、一般に認められている医学的知見に基づき、回復の見込みがない状態に至ったと判断したもの) 2. 筋萎縮性側索硬化症(ALS) 3. 後縦靭帯骨化症 4. 骨折を伴う骨粗しょう症 5. 多系統萎縮症 6. 初老期における認知症 7. 脊髄小脳変性症 8. 脊柱管狭窄症 9. 早老症 10. 糖尿病性神経障害、糖尿病性腎症および糖尿病性網膜症 11. 脳血管疾患(外傷性を除く) 12. 進行性核上性麻痺、大脳皮質基底核変性症およびパーキンソン病 13. 閉塞性動脈硬化症 14. 関節リウマチ 15. 慢性閉塞性肺疾患 16. 両側の膝関節または股関節に著しい変形を伴う変形性関節症 ※40歳~64歳の方は、これらの疾病により介護が必要となった場合のみ給付の対象となります。 |

ポイントは「要介護認定を受けている」という点で、要介護認定を受けていなければ、公的介護保険*を利用することができません。

*公的介護保険とは・・・介護が必要になっても住み慣れた地域で、できる限り自立した生活がおくれるよう、介護を社会全体で支えようという趣旨で2000年に設立された社会保険のこと。

要介護認定を受けるには、まずは地域包括支援センター*に連絡し、手続きを行いましょう。

*地域包括支援センターは、各市区町村が管轄する機関です。

市区町村によって名称が違う場合もありますが、“親”が住んでいる地域で、「地域包括支援センター ○○市」とインターネットで検索すれば担当のセンターが簡単に見つかりますので、お住いの地域のセンターを調べてみましょう。

>>>関連記事 「要介護とは介護が必要と認定された状態!要介護7つの段階を徹底解説」

1-2-2. 介護保険を利用して利用することができる「サービス」一覧

公的介護保険を活用して利用することができる「サービス」は、以下の通りです。

| 訪

問 |

自宅に訪問してもらって受けるサービス | |

| 訪問介護

(ホームヘルプサービス) |

ホームヘルパーが自宅を訪問し身の回りの介護や生活援助を受ける

要支援者は市区町村が主体で実施する訪問系サービスを利用する |

|

| 訪問入浴介護 | 自宅を訪問する巡回入浴車で、入浴の介護を受ける | |

| 訪問看護 | 自宅で看護師・保健師などから療養上の介護や診療の補助を受ける | |

| 訪問リハビリテーション | 自宅で理学療法士・作業療法士からリハビリを受ける | |

| 居宅療養管理指導 | 自宅で医師・歯科医師・薬剤師などから療養上の管理・指導を受ける | |

| 通

い |

日帰りで施設などに出かけて受けるサービス | |

| 通所介護

(デイサービス) |

デイサービスセンターなどに通い、入浴・食事・日常生活訓練などを受ける

要支援者は市区町村が主体で実施する通所系サービスを利用する |

|

| 通所リハビリテーション

(デイケア) |

老人保健施設や医療施設などに通い、医療的ケアや機能訓練を受ける | |

| 宿

泊 |

短期間、施設などで生活(宿泊)しながら受けるサービス | |

| 短期入所生活介護

(福祉施設へのショートステイ) |

特別養護老人ホームなどに短期間入所し、入浴や排泄、食事などの世話や機能訓練を受ける | |

| 短期入所療養介護

(医療施設へのショートステイ) |

介護老人保健施設などに短期間入所し、医学的な管理のもと、介護や機能訓練を受ける | |

| 入

居 |

施設に入居して受けるサービス | |

| 介護老人福祉施設

(特別養護老人ホーム) |

常時介護が必要で、自宅での生活が困難な人に、介護や機能訓練、療養上の世話を行う施設

要介護3~要介護5のみ利用できる |

|

| 介護老人保健施設

(老人保健施設) |

症状の安定した人に、看護やリハビリを中心とした医療ケアと介護を行う施設

要介護1~要介護5のみ利用できる |

|

| 介護療養型医療施設

(療養型病床型) |

長期にわたる療養や介護を行う医療施設

要介護1~要介護5のみ利用できる |

|

| 介護医療型 | 医療機能と生活施設としての機能を兼ね備えた施設

要介護1~要介護5のみ利用できる |

|

| そ

の 他 |

特定施設入居者生活介護 | 有料老人ホームなどに入居し、施設が提供する入浴・排泄・食事等に係る介護や機能訓練を受ける |

| 小規模多機能型居宅介護 | 一つの拠点で訪問・通所・短期入所(ホームヘルパー・デイサービス・ショートステイ)の全てのサービスを提供する | |

| 定期巡回・随時対応型訪問介護看護 | 日中・夜間を通じて1日複数回の定期訪問と緊急時の随時訪問による介護と看護を一体的に提供する | |

| 福祉用具貸与(レンタル) | 特殊ベッドや車椅子など、日常生活の自立を助けるための福祉用具を借りる

要介護2~要介護5のみが対象。 要支援、要介護1の場合も、やむを得ない事情がある場合は認められることがある。 |

|

| 福祉用具購入費の支給 | 特殊尿器や入浴補助用具など、レンタルに馴染まない福祉用具の購入費の支給を受ける | |

| 住宅改修費の支給 | 手すりの設置や段差の解消など、住宅改修費の支給を受ける | |

| 居宅介護支援

(サービス計画の作成) |

ケアマネージャーにケアプランを作成してもらう

要支援者は、地域包括支援センターもしくは地域包括支援センターが委託したケアマネージャーがケアプランを作成する |

|

なお、介護に関わること全てに介護保険を利用できるわけではありません。

介護保険で利用出来るサービスには以下のように介護に関わることではあるけれども、対象外となるものがあります。

(本人以外の人にもかかわる援助)

・要介護者のペットの世話

・同居家族の食事の用意、衣類の洗濯

・要介護者以外の部屋の掃除

(本人の生活に直接必要性がない援助)

・趣味など日常生活になくても支障がない買い物

・庭の草むしり

・話し相手

・大掃除や模様替えの手伝い

・外食や観劇、旅行への付き添い

・来客への応対、留守番

(対象外であることが明確に決まっている援助)

・施設などへの送迎(別料金表示)

・施設利用時の食事代(別料金表示)

(その他)

・金銭の管理

以上にもあるように、基本的に「本人の生活に直接必要性がない援助」や「本人以外の人にもかかわる援助」、「専門知識を必要とする医療行為」、「ケアプラン、サービス内容に含まれていない援助」などは介護保険の対象外となります。

利用を希望する場合は、介護保険適用”外”のサービスとして依頼するようにしましょう。

1-2-3. 【要介護度別】 介護サービスの自己負担

介護保険を利用する最大のメリットは、介護サービスを利用するときに利用料金の一部(7割~9割)を賄うことができるということです。

なお、公的介護保険のサービスには「支給限度額」という対象となる上限額が定められており、以下の表の通りです。

ホームヘルパーやデイサービス、福祉用具のレンタルなどの費用を合計した金額が、この「支給限度額」以内であれば、自己負担金額はそのうちの1割~3割(所得状況に応じて決まる)の負担となります。

なお、「支給限度額」を超えてサービスを利用した分については、全額自己負担となります。

公的介護保険サービスの支給限度額(1ヶ月)

| 要介護区分 | 1ヶ月の支給限度額 | 利用者負担(月額) |

| 要支援1 | 5,003単位 (50,030円) | 支給限度額の範囲内で、原則として サービスにかかった費用の1割~3割を負担します。 |

| 要支援2 | 10,473単位(104,730円) | |

| 要介護1 | 16,692単位(166,920円) | |

| 要介護2 | 19,616単位(196,160円) | |

| 要介護3 | 26,931単位(269,310円) | |

| 要介護4 | 30,806単位(308,060円) | |

| 要介護5 | 36,065単位(360,650円) |

上記は、地域単価が1単位10円の場合です。

地域やサービスによって1単位あたりの単価は異なります(10円~11.4円)。

*福祉用具購入費、住宅改修費については個別に限度額が決められており、上記表の「支給限度額」には含まれません。

福祉用具購入費:1年間10万円まで(自己負担割合が1割の場合、自己負担は1万円)

住宅改修費:同一住宅20万円まで(自己負担割合が1割の場合、自己負担は2万円)

たとえば、要介護3の方(支給限度額:269,310円)がデイサービスやホームヘルパーを利用して、その利用額の合計が150,000円であった場合における自己負担額は、自己負担割合が1割であれば15,000円、2割であれば30,000円となります。

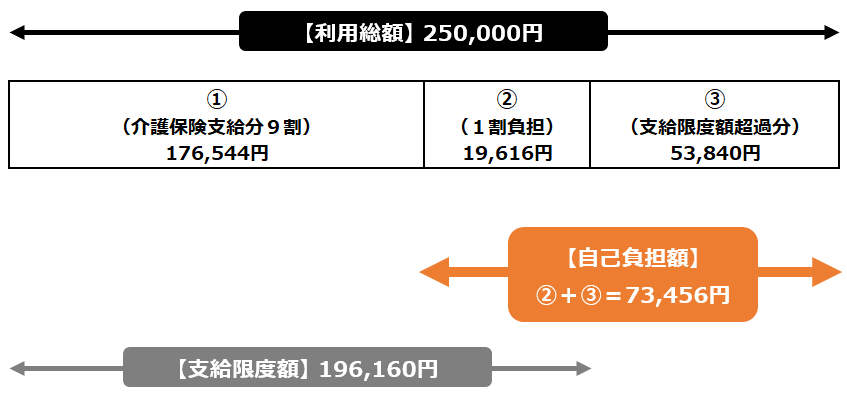

次に、自己負担割合1割で要介護2の方(支給限度額:196,160円)が1ヶ月に25万円の介護サービスを利用した場合の自己負担額を計算してみます。

まず、25万円の利用額のうち、「支給限度額」は196,160円ですので、53,840円超過しています。

この53,840円は全て自己負担になります。

また、「支給限度額」内については、自己負担割合1割のため19,616円が自己負担となります。

したがってこの場合の自己負担額合計は19,616円+53,840円=73,456円となります。

上記図のうちの、介護保険から支払われる176,544円(①)については、利用した介護サービス事業所に直接支払われることになります。

介護保険を利用することで、自己負担額を少なく、介護サービスを利用することができます。

介護状態(要介護度)により、それぞれ月々に利用できる「支給限度額」が違うので注意が必要です。

>>>関連記事「親の介護が始まった!必ず申請する公的介護保険について解説!」

1-3. ひとりで抱え込まず、頼れる人と「役割分担」をする

最後に、3つ目のポイントは「役割分担」について説明します。

役割分担をするべき主なものとして3つあります。

1-3-1. お金の管理

1-3-2. 身の回りの世話

1-3-3. 費用の負担割合

では解説していきます。

1-3-1. お金の管理

お金の管理は、目的と方法が明確で後の相続争いの原因にもなりかねませんので、「記録」をきちんととることが最も大事な役割です。

一般的には、お金の管理を行う方と身の回りの世話を行う方は同じとなることが多いですので、お金の管理を行う方とそれをチェックする方を別に設定することをおススメします。

なお、実際に行っていた方で素晴らしいと思った事例としては、専用の「家計簿」を作っていた方でした。

この方は、1冊のノートに、

① 日付

② 購入者/支払者

③ 用途及び領収書管理

④ 財産状況(口座状況、預金の入出金状況)

を記録していました。

そして何より素晴らしいやり方だと感じたのが、ノートは実家の親のところにしまっておき、きょうだいが来た時にはいつでも確認できるようにしていたことでした。

いつも「オープン」にしていることで、きょうだい間の信頼は厚く、終末期を迎えた後も相続等でもめたりもせず、今もきょうだい仲は良いとのことでした。

いまであれば、家族間で共有できるような Zaim や マネーフォワードME など無料で利用できる「家計簿アプリ」もありますので、親の銀行口座やカードなどをすべてアプリに連携させておくとともに、領収書をスマホのカメラで簡単に取り込んでおくこともできます。

そして、それをきょうだい間で実家に行ってノートを見るまでもなく、いつでもアプリで確認することもできるので、財産状況の管理もチェックも簡単にできますので、ぜひ活用してみてください。

1-3-2. 身の回りの世話

身の回りの世話は、時間的に最も行える方、親としても心おきなくお願いができる方がいいでしょう。

ただ、ひとりだけに押し付けるのではなく、他の人も定期的に訪問し、身の回りの世話を行う体制とすることをおススメします。

1-3-3. 費用の負担割合

費用の負担割合は、遠方に住んでいる、面倒を見ることができない事情があるなど、他の関係者よりも肉体的・精神的な負担を負うことができない方が多めに負担するというのが一般的です。

たとえば、親を自宅で介護していて、月に20万円かかる場合で考えてみます。

(家族構成)

父親が腰椎の圧迫骨折をしてしまい、身の回りのことで不自由があり、自宅で介護を受けながら生活している。

母親は健在であるが、膝の状態が思わしくなく、家事を行うにも支障が出ている。

父親・母親、そして長女が同居。

きょうだいは3人(長男、長女、次女)で、全員既婚。

(介護負担)

長女が父親と同居していることから、母親とともに身の回りのことは長女が行っている。

長男は比較的近所に住んでいる(車で15分)が、仕事が忙しく半年に1回顔を出す程度。

次女は遠方に住んでいる(電車で片道2時間以上)ため、お盆や年末年始で年に1回顔を出す程度。

(費用負担)

【総 額】 15万円/月

【 親 】5万円/月

【長 男】 7万円/月

【長 女】 0万円/月

【次 女】3万円/月

この場合、長女が普段の面倒を最もよくみていることもあり金銭的な負担はゼロとし、他のきょうだいは往復にかかる交通費なども考慮に入れたうえで多めの費用負担をすることに決めた、という事例です。

なお、一概に距離や訪問回数だけで決められるようなものではないことが多いので、しっかりと関係者間で話し合いをしておくことが大事です。

もちろん、費用負担についての記録もしっかりととっておくこともお忘れなく。

>>>関連記事「親の世話は誰がする?介護をする時に兄弟で話しておくべき5つのこと」

2. 「介護離職」をしても介護はラクにならない3つの理由

親の介護・看護が必要になったとき、あなたには仕事を辞める(介護離職)という選択肢があります。

親思いのあなたは「仕事を辞める」ことを考えるかもしれません。

しかし、いきなり仕事を辞めるのはおススメしません。

なぜならば、仕事を辞めて看護・介護に専念しても、あなたの介護がラクにならない3つの理由があるからです。

その3つの理由について詳しく説明します。

2-1. 【その1】 経済的な負担

あなたが仕事を辞めたとき、毎月の収入が途絶えることになります。

共働きで一定以上の収入があり、貯蓄もあるということでない限りは、お金の不安がつきまといます。

特に看護や介護のために面倒を見なければならない期間は予測できるものではなく、長ければ10年20年という長期にわたることも珍しいことはありません。

総務省の調査結果によれば親世代の家計状況は余裕がないことが分かっています。

| 【総務省「家計調査」:家計収支編、総世帯のうち無職世帯】 収入:約16.5万円(うち年金が約14.1万円) 支出:約22.1万円 |

上記の調査結果からもわかるように、月次の収支は赤字であることが多く、貯蓄を切り崩しながら生活していることを考えると、先行きの見えない状況を親の収入だけで賄うことは現実的とは言えません。

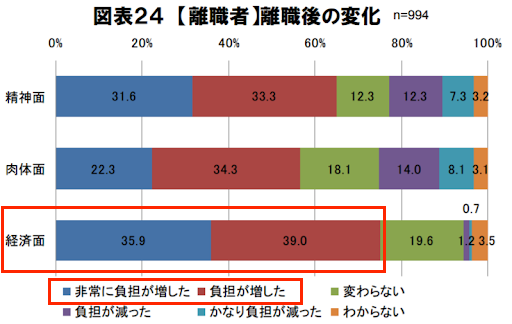

また、実際に介護離職した方に経済面での負担がどうなったかを調査した結果によれば、約80%もの方が「負担が増した」と回答しています。

(出典)平成24年度厚生労働省委託調査「仕事と介護の両立に関する労働者アンケート調査」

1-1.で説明したように、仕事を辞めるのではなく、まずは「介護休業」を取得するようにしましょう。

2-2. 【その2】 肉体的な負担

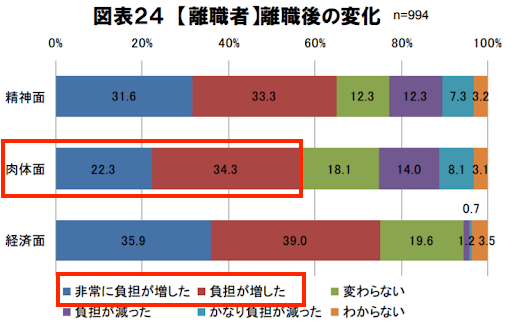

仕事を辞め、親の看護・介護に専念することによって、当然のことながら肉体的な負担が増します。

(出典)平成24年度厚生労働省委託調査「仕事と介護の両立に関する労働者アンケート調査」

こちらの2012年の厚生労働省の調査結果からもわかるように、肉体的には看護・介護に専念した時の方が「負担が増した」という方が約6割となっています。

つまり、「看護・介護」のために退職することは自分の首を絞めることになるのです。

ある介護者の方から伺ったお話をさせていただきますと、

| 「仕事をしていないと24時間親と顔を突き合わせているので、気が休まらない。 たまに気晴らしをしようと思ってでかけたとしても、いつも頭のどこかに親のことが残っており、全然休んだ気がしない。仕事をしながら介護をしていた時はもちろん忙しかったが、仕事をしている時には完全に頭を切り替えられていたので、むしろ仕事が気分転換になっていた。」 |

と仰っていました。

つまり、仕事を続けている方が結果的に”ストレス解消になる”ことがあるのです。

2-3. 【その3】 精神的な負担

仕事を辞め、社会との関係が薄くなることによって、「精神的」な負担が増すことになります。

(出典)平成24年度厚生労働省委託調査「仕事と介護の両立に関する労働者アンケート調査」

こちらの2012年の厚生労働省の調査結果からもわかるように、精神的には看護・介護に専念した時の方が「負担が増した」という方が6割超となっています。

仕事を辞め介護に専念すると肉体だけでなく精神的な部分でも負担がかかることがわかります。

この事例からもおわかりになるように、仕事を辞めて社会とのつながりを断つべきではなく、親と一定の距離を置くことができる「居場所」を持ち続けることをおススメします。

3. 自分だけで判断する前に相談するべき3つの関係先

自分だけで介護の今後のことを考える前に、まずはいろんな人に相談をすることが大切です。

具体的にあなたが相談するべき3つの関係先があります。

3-1. 上司・同僚・人事担当者

【目的】 休暇・休業や短時間勤務、残業免除の「制度活用」

プライベートなことだから、と遠慮する必要はありません。

遠慮しているうちに、仕事に大きな穴をあけて、取り返しのつかない迷惑をかけてしまう方が問題です。

ぜひ、早いうちに相談しておき、制度の活用や休暇の取得ができるような協力を得ておきましょう。

3-2. 親・親戚・きょうだい

【目的】 身の回りの世話や費用の「負担分散」

親の話をよく聞き、できるだけ意向に沿った対応をしようということも大切ですが、

ぜひ、きょうだいや親戚の方に対しても状況を連絡しておき、決断の方針について話し合っておくことをおススメします。

なぜならば、ひとりで判断してしまうことによって2つのデメリットが起こるからです。

以下で詳しく説明します。

<デメリット その1>

まわりが非協力的な人ばかりになってしまうこと、ひとりだけが頑張ってしまうと、まわりの人が「当事者意識」を失い、「手も金も出さないが、口だけは出す」批評ばかりを行う非協力的な人ばかりになってしまう恐れがあるのです。

たとえばこのような事例があります。

| Aさんは、母親とはもちろんのこと専門家にも相談しながら、介護休業をとって在宅で介護をしていました。 現在に至るまでにいろいろな介護サービスを利用してきましたが、ここ数ヶ月で母親の状態が悪くなってしまい、母親に合った施設を探すために仕方なく仕事を休んで介護をしていたという状況でした。そろそろ介護休業の予定していた期間も終わりに近づき、焦ってきていたところ、ようやく母親に合いそうな施設に空きが出たとの連絡があり、久しぶりに兄(長男)に連絡をして、費用負担について相談をしたところ、 「お前が面倒を見られているならそのままみていたらいいじゃないか。そんな高い金払ってまで親を捨てたいのか?俺はそんなことのために金を払うなんて考えられない。そもそも、施設は本当によく探したのか?たまたま見つけたところに入れようとしているだけなんじゃないのか?」 というような冷たい言葉を浴びせられ、ただでさえ疲れがたまっていたため、言葉を返す気力もなくなってしまったそうです。このような事態になってしまったことの一因として、長男である兄が蚊帳の外に追いやられていると感じて、へそを曲げてしまっていたのではないか?と仰っていました。 |

このような状況にならないためにも、早い段階から話をしておき、少しずつでも役割を分担するようにすることで、

「当事者意識」を持ち続けてもらうことが、継続的な協力関係を築くコツです。

<デメリット その2>

疑惑が生じたときに解決が困難なこと”事実”を知っている人が限られてしまうことにより、関係者間で疑惑が生じた際にそれを払しょくすることが難しいことがあります。

ある介護者の方から伺ったお話をさせていただきますと、

| 「よかれと思って親の意向をできる限り汲み取り、自分で全部を抱え込んで判断を行ってきたが、親が他のきょうだいや親戚に全然違うことを言っていたようで、周りから親を勝手に老人ホームに”捨てた”とか、 “財産目的だ”とか、いわれのないようなことを言われ、驚きを通り越して呆然としてしまった。」 |

というようなウソのようなホントの話が起こりうるのです。

このような事態が起こる原因としては、看護・介護を受けている本人の記憶の欠落や被害妄想といった「認知症」の症状に起因する”事実”とは異なった情報が広がったときに収拾がつかなくなる恐れがあり、一旦生じた疑念というものを解決することというものは難しく、ずっと尾を引いてしまうということがあるのです。

早い段階でまわりの人に話をしておくことで、”事実”の共有と”判断”の証人を作り、後の争いを予防しておくことが大事です。

3-3. 専門家や事業者

【目的】 医療や介護、行政の専門家・事業者による「サポート」

ひとりで抱え込んでいるうちは、周囲の方々もあなたに協力したくてもできません。

どのような協力ができるかはあなたが相談をして初めてあなたに必要な選択肢が見つかります。

「専門家」というとハードルが高そうですが、誰でも相談できる窓口があります。

そのひとつとしては、各市区町村に設置されている「地域包括支援センター」です。

“親”が住んでいる地域で、「地域包括支援センター ○○市」とインターネットで検索すれば担当のセンターが簡単に見つかります。

この「地域包括支援センター」は、地域に住む高齢者に関するなんでも相談所という位置づけで設置されており、何か起こってからでなくとも不安があるタイミングでも相談をすることができますので、気軽に問い合わせてみてください。

| 【参考】 「地域包括支援センター」の名称は地域ごとに異なる場合があるので注意してください 例)東京都23区の場合 東京都千代田区 :高齢者あんしんセンター 東京都中央区/板橋区 :おとしより相談センター 東京都新宿区 :高齢者総合センター 東京都文京区 :高齢者あんしん相談センター 東京都台東区 :高齢者支援総合センター 東京都江東区 :長寿サポートセンター 東京都世田谷区 :あんしんすこやかセンター 東京都豊島区/葛飾区 :高齢者総合相談センター 東京都北区 :高齢者あんしんセンター 東京都練馬区 :高齢者相談センター 東京都江戸川区 :熟年相談室 その他23区(10区) :地域包括支援センター |

そして、サービスの利用により軽くなった”負担”の分、あなたにしかできない親とのコミュニケーションという「寄り添い」の時間を大事にしてください。

ひとりで抱え込まずに、まず「相談」する。これを心がけることが、誰もが不幸にならないための第一歩です。

以上のようにあなたが相談するべき3つの関係先についてその必要性と目的を理解できましたか?

ここで3つの関係先を改めて整理しておきますね。

【ポイント】 あなたが相談するべき3つの関係先

| ① 上司・同僚・人事担当者 【目的】 休暇・休業や短時間勤務、残業免除の「制度活用」 ② 親・親戚・きょうだい 【目的】 身の回りの世話や費用の「負担分散」 ③ 専門家や事業者 【目的】 医療や介護、行政の専門家・事業者による「サポート」 |

どれか一つ欠けたとしても、あなたが仕事を続けること、そしてあなたが人生を楽しむことが難しくなります。

たかが「相談」、されど「相談」。

すべては話してみないと始まりません。

後から選択肢があったことに気が付いたとしても後の祭りです。

「相談」のハードルは決して高くありません。

なぜなら、親が突然倒れるというような事態は誰にでも起こりうる身近なことだからです。

あなたが置かれた状況は決して特別なことではない、皆さん明日は我が身です。

ぜひ、後悔しないためにも、不幸な人を増やさないためにもまず以上の3つの関係先には必ず「相談」をしてください。

>>>関連記事「介護の相談先はだれにすれば良い?気軽に相談ができる相談先を紹介」

4. 「お金の不安」を減らせる3つの制度を活用しよう

「お金の不安」があると安心して生活できませんね。

仕事を辞めずに、介護や看護を続けることができれば、当然「お金の不安」を減らすことができますね。

それだけでなく、あなたが休んでいる間もお金の補助が支給されたり、支払う費用を一定額でストップできたりする3つの「制度」にもあわせて利用することで、あなたの「お金の不安」を減らすことができます。

ぜひ「制度」もうまく活用して、安心できる生活を送る工夫をしてみましょう。

4-1. 介護休業給付金

1-1.で紹介した「介護休業」制度ですが、この制度を利用して「介護休業」を取得している期間は、原則として”無給”となりますが、「介護休業」の場合は、雇用保険から「介護休業給付金」として、93日を限度に給与の67%が支払われます。

なお、支給されるタイミングは、「介護休業」が終了した後となりますので、事後となることに注意してください。

| 支給対象者 | ①雇用保険の一般被保険者であること ②「介護休業」取得要件を満たしていること ③勤務状況及び勤務形態が一定の条件(下記)を満たしていること1) 勤務状況 介護休業を開始した日の前2年間に、賃金支払基礎日数が 11 日以上ある完全月が通算して 12 か月以上あること2) 期間雇用者 ・同一事業主のもとで1年以上雇用が継続していること。 ・同一事業主のもとで介護休業開始予定日から起算して 93 日を経過する日から6か月を経過する日までに、その労働契約(労働契約が更新される場合にあっては、更新後のもの)が満了することが明らかでないこと。 |

| 支給額 | 【原則】 介護休業前賃金日額 × 支給日数 × 67% |

| 支給時期 | 支給申請書類の提出後約2週間~1ヶ月程度(目安) |

(出典:ハローワーク「介護休業給付の内容及び支給申請手続について」)

申請手続きは、勤務している会社を経由してハローワークに申請することになります。

| 提出先 | 勤務する会社 |

| 提出期限 | 「介護休業」終了日の翌日を1日目として2ヶ月後の属する月の末日まで 例)介護休業終了日:4/15 → 提出期限:6/30まで |

| 提出書類 | ①介護休業給付金支給申請書(会社が作成する場合あり) ②介護休業申出書(介護休業開始前に提出) ③介護対象家族との関係等に関する証明書類(住民票等) |

(出典:ハローワーク「介護休業給付の内容及び支給申請手続について」)

>>>関連記事「介護の休業の条件・対象者、期間、給料から申請手順まで全てを解説」

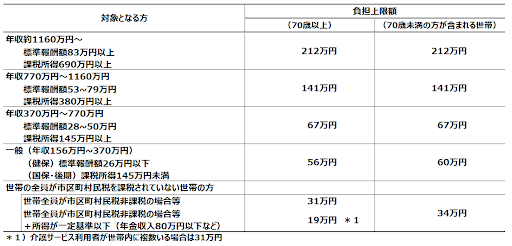

4-2. 高額介護サービス費

「高額介護サービス費支給制度」とは、公的介護保険を利用した介護サービスの自己負担額(月額)が一定の金額を超えたとき、申請を行うことで超えた分の金額の払い戻しを受けることができる制度です。

※医療費の負担上限額が定められている「高額療養費制度」の介護保険版とイメージしてください。

※なお、「高額療養費制度」が利用できるかどうかは、ご加入の健康保険の窓口にお問い合わせください。

|

公的介護保険による介護サービスの自己負担額は、1~3割と大きく軽減されてはいるものの、負担金額が大きくなることで生活に支障が出てくる場合がありますので、「高額介護サービス費支給制度」を活用して、負担を軽減ができることがあることを知っておきましょう。

なお、この制度による負担金額の軽減は、以下の2点について注意してください。

①公的介護保険の対象外(支給限度額を超えたものを含む)の負担金額については 「対象とならない」 ということ

②負担上限額を超過し、申請を行うことで 「後から払い戻される」 ということ

https://carers-navi.com/kougakukaigo

4-3. 高額介護合算療養費

高齢になると、介護費用だけでなく、医療費も高額となる場合があります。

「高額介護サービス費支給制度」や「高額療養費制度」については、3-2で紹介いたしました。

ここでは、

・介護保険に基づく「介護サービス費」

・医療保険に基づく「医療費」

という別の制度に基づいて支払った金額の総額に対して、負担上限額が定められている制度について紹介いたします。

【対象期間】

8月1日~翌年7月31日までの1年間

【対象費用】

世帯内の同一の医療保険の加入者について、医療保険と介護保険の自己負担額を合計したもの

※食費・住居費・差額ベッド代などは対象外

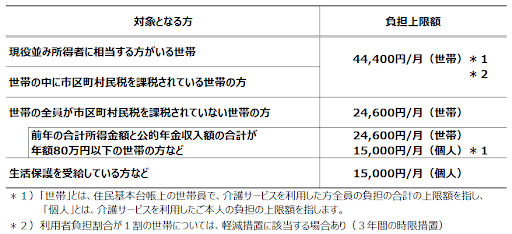

【高額介護合算療養費の対象・負担上限額】

(出典:厚生労働省「高額療養費制度の見直しについて(概要)」)

(出典:厚生労働省「高額療養費制度の見直しについて(概要)」)

【注意事項】

医療保険または介護保険の自己負担額のどちらかが「ゼロ円」であった場合には、申請することができません。

具体的には、以下のような場合は払い戻しを受けることができます。

| 対象額 | 年間累計額(自己負担分) |

| ① 介護費(年間) | 532,800円(毎月高額介護サービス費の上限額:44,400円×12ヶ月) |

| ② 医療費(年間) | 100,000円 |

| ①+② | 642,800円 ←負担上限額「56万円」を超過した82,800円が払い戻しの対象となる |

※住民税課税世帯、収入一般相当

5. まとめ

いかがだったでしょうか?

「親が倒れた」という突然のことが起きると親のことが心配なのはもちろんですが、ご自身の生活や仕事のことなど次から次へと判断を迫られることが多く、普段であれば冷静な判断ができる方も、判断疲れをしてしまい、冷静な判断ができなくなってしまうことも決して珍しい事ではありません。

また、多くの選択肢や事前に話し合っておくべきことを見落としてしまい、後でそれに気が付き取り返しのつかない後悔をしてしまうこともあります。

そのような後悔をしないためにも慌てている時こそ、相談するべき以下の方々に「相談」しながら、冷静な判断をしてください。

この記事の内容が少しでもあなたの「判断」にとって参考になれば嬉しい限りです。